|

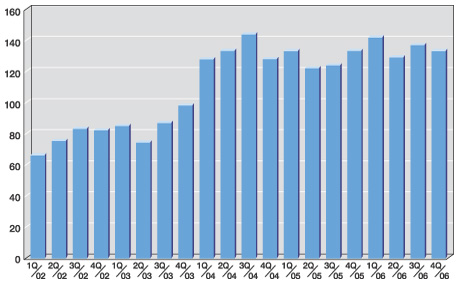

2005年の半導体市場は半導体調査会社やデバイスメーカーを悩ませた一年でもあった。調査会社やデバイスメーカーの2005年の対前年比マイナス4%というのが平均的な予測値であったが、結果として2005年の半導体市場は同比5%増と予測されている。この背景としてPC、携帯市場が予測を上回る成長を遂げた事やデジタル家電の堅調、BRICs代表される新たな半導体消費国の台頭等があった点、デバイスではフラッシュメモリーの高い成長を遂げた事がある。一方、半導体製造装置市場はマイナス成長となると予測されている。この背景には2004年に対前年比58%と大幅な伸びを示した反動もあるが、当初のマイナス幅が緩和された感もある。

さて、2006年はどのような年になるのか?まず、半導体市場全体としてはプラス成長となるというのが一般的な見方である。半導体応用市場は上記のPC、携帯電話及び自動車用途も期待されている。半導体応用市場の堅調さを受けてデバイス市場も対前年比8%増の伸びが期待されている。さて、半導体産業の基幹産業である半導体製造装置市場は対前年比6%増の543億ドルとなると予測している。なお、同金額は装置のIC用、FPD用の前工程から後工程の装置が含まれている。装置市場の成長の背景を半導体生産ラインの稼働率からみると、2005年の前工程の平均は89.3%と前年の90.5%からダウンしていた。装置産業の70%を占める前工程の稼働率の落込みは2005年装置市場の低下の要因となっている。2006年の同稼働率は90.1%と予測しているが、90及び65ナノのライン稼働率は95%以上となるとみている。また、2006年の後工程及びテスト工程の平均稼働率は91.6%と前年を上回る稼働率となると予測している。2006年の稼働率は2005年を上回るが2004年のように乱高下はなく比較的安定した稼働率となると予測している。また、最近の相次ぐ大型投資をみると、各社とも最先端ラインの立上げを急務としている。同ラインの対象デバイスは通信、PCデジタル家電、ストレージ向けのCPU、システムLSI、PLD/FPGAやモバイル用としてFlash等が主体を占めている。2006年の半導体製造装置市場も堅調な推移を見せると予測しているが、装置メーカーを見ると、アジアの半導体装置メーカーの台頭が注目される。以前の記事でファイブスターを紹介したが、その中にも韓国企業があった点やCSR(顧客満足度)の各社評価でも、アジア企業の評価は年々高まりつつある。各アジアの装置メーカーの動向も注視する必要性がある。

|