| 丂 | |

|

|

|

|

|

|

|

|

|

![]()

仠

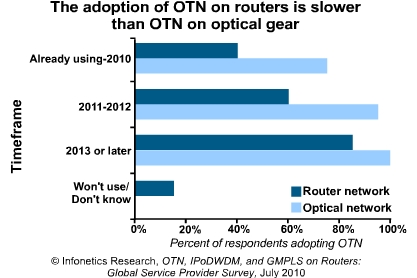

僐僗僩嶍尭傪栚揑偲偟偨儖乕僞乕梡IPoDWDM偲OTN偵懳偡傞僉儍儕傾偺廀梫偑憹壛

乽2010擭8寧4擔悈梛擔 暷崙僇儕僼僅儖僯傾廈丂僉儍儞僾儀儖乿- Infonetics Research偼崱擔丄儖乕僞乕梡OTN丄IPoDWDM丄GMPLS: 僌儘乕僶儖僒乕價僗僾儘僶僀僟挷嵏偺奣梫傪岞昞偟偨丅杮儗億乕僩偼丄傾僫儕僗僩偵傛傞僉儍儕傾儖乕僥傿儞僌媦傃僗僀僢僠儞僌巗応偵娭偡傞堦楢偺暘愅挷嵏乮Continuous Research Service乯偺堦抂偱偁傝丄儖乕僞乕梡偺崅枾搙攇挿暘妱懡廳曽幃傪棙梡偟偨IP捠怣乮IP over DWDM乯丄岝揮憲僱僢僩儚乕僋丄儅儖僠僾儘僩僐儖儔儀儖僗僀僢僠儞僌丄MPLS揮憲僾儘僼傽僀儖婡擻側偳偵懳偡傞僒乕價僗僾儘僶僀僟偺廀梫偺掱搙傪挷嵏偡傞傕偺偱偁傞丅

傾僫儕僗僩丒僲乕僩

乽儖乕僞乕梡IPoDWDM偺揥奐偵偼杦偳娭怱偑柍偄偩傠偆偲偄偆丄嬈奅偺堦斒揑側報徾偲偼懳徠揑偵丄変乆偑挷嵏偟偨僒乕價僗僾儘僶僀僟偺偐側傝偺妱崌偑儖乕僞乕岦偗IPoDWDM傪巊梡偟偰偄傞偐丄巊梡偡傞寁夋傪帩偭偰偄傞丅2010擭偵偼栺敿悢偱偁偭偨偑丄2012擭傑偱偵偼70%偵憹壛偡傞偲峫偊傜傟傞丅抁婜揑偵偼儁乕僗偑峏偵備偭偔傝偱偼偁傞偑丄挷嵏夞摎幰偺儖乕僞乕岦偗OTN偺嵦梡忬嫷傕偙傟偵椶帡偟偰偄傞丅IPoDWDM傪摫擖偡傞堦斣偺摦婡偼丄儖乕僞乕偲DWDM愙懕偺椉抂偵崅壙側OEO僩儔儞僗億儞僟傪愝抲偡傞戙傢傝偵丄傛傝埨壙側拝怓怱慄傪棙梡偟偰僐僗僩嶍尭傪恾傞偲偄偆偙偲偱偁傞丅乿 Michael Howard, co-founder and principal analyst.

偦偟偰Howard偼峏偵偙偺傛偆偵暘愅偟偰偄傞丅

乽嬈奅偵偍偗傞IPoDWDM偺媍榑偼捠忢丄僨乕僞晹栧偲僩儔儞僗億乕僩晹栧偺娫偵偍偗傞徴撍傗憡堘偲嫟偵丄扤偑僩儔儞僗億乕僩乮DWDM乯憌傪娗棟偡傞偐偲偄偆栤戣偵娭傢傞偙偲偑杦偳偱偁傞丅IPoDWDM偺怴偨側摫擖幰偺懡偔偼丄DWDM憌傪娗棟偡傞偨傔偵儖乕僞乕傪愝抲偡傞偺偱偼側偔丄僐僗僩嶍尭偺偨傔偵摫擖偡傞偙偲偵側傞偩傠偆丅乿

挷嵏奣梫

-

懡偔偺僆儁儗乕僞偼丄嵟廔揑偵僨乕僞晹栧偲僩儔儞僗億乕僩晹栧偺僆儁儗乕僔儑儞僗僞僢僼傪摑崌偡傞寁夋偱偁傞丅

- 嫞崌僆儁儗乕僞偼丄偙偺揮姺嶌嬈偵偍偄偰懠偺婛懚僆儁儗乕僞傛傝偐側傝愭傪恑傫偱偄傞丅

- GMPLS偼岝僱僢僩儚乕僋偱棙梡偝傟偰偄傞偑丄僉儍儕傾偼偙偺僣乕儖偑僨乕僞僪儊僀儞偵偍偄偰偳傟偩偗桳岠偐傪尒嬌傔傛偆偲偟偰偄傞壜擻惈偑偁傞丅

- MPLS-TP偺婎弨偼枹偩偵媍榑拞偱偁傞偨傔丄儖乕僞乕岦偗MPLS-TP偺嵦梡偑戝偒偔怢傃傞2013擭埲崀偱偁傞偲梊應偝傟傞丅

挷嵏偵偮偄偰

儖乕僞梡OTN丄IPoDWDM丄GMPLS : 僌儘乕僶儖僒乕價僗僾儘僶僀僟挷嵏偱偼丄Infonetics偼丄悽奅偺僥儗僐儉偵偍偗傞愝旛搳帒乮Capex乯偺45%丄偦偟偰廂擖偺38%傪愯傔傞戙昞揑側20幮偺僒乕價僗僾儘僶僀僟偵懳偟偰丄儖乕僞乕偺峸攦偵娭偡傞堄巚寛掕偺扴摉幰偵丄僆儞儔僀儞丄揹榖丄柺愙傪捠偠偰僀儞僞價儏乕傪峴偭偨丅挷嵏偵嶲壛偟偨僒乕價僗僾儘僶僀僟偼丄條乆側抧堟乮EMEA丄杒傾儊儕僇丄傾僕傾懢暯梞乯偲僉儍儕傾(55%偑婛懚僉儍儕傾丄45%偑嫞崌僆儁儗乕僞)偐傜慖偽傟偰偄傞丅

僒乕價僗僆儁儗乕僞偼丄揥奐僗働僕儏乕儖傗僱僢僩儚乕僋抧堟丄摦婡傗峴摦忈暻丄朷傑偟偄婡擻偵娭偡傞幙栤側偳傪娷傔丄岝晹栧偲僨乕僞晹栧偺僗僞僢僼摑崌寁夋丄儖乕僞乕梡IPoDWDM丄OTN丄GMPLS丄MPLS-TP偺摫擖寁夋側偳暆峀偄幙栤偵夞摎偟偨丅

| 丂 | 怴偨側僀乕僒僱僢僩岎姺丄儌僶僀儖僶僢僋儂乕儖偵傛傝僀乕僒僱僢僩僒乕價僗偺巗応偑媫惉挿 |

僉儍儕傾丒僀乕僒僱僢僩岎姺偼丄僀乕僒僱僢僩愙懕傪懀恑偟丄僀乕僒僱僢僩揮憲偲僒乕價僗傊偺揮姺傪壛懍偝偣傞怴偟偔廳梫側敪柧偱偁傞丅岎姺偼師偺傛偆偵幚巤偝傟傞丅傑偢丄僒乕價僗僾儘僶僀僟偑彮妟偺庤悢椏傪僉儍儕傾丒僀乕僒僱僢僩岎姺偵巟暐偄丄帺暘偨偪偑屳偄偵僀乕僒僱僢僩愙懕傪峴偄丄愙懕僒乕價僗傪峸擖偟丄採嫙偡傞偙偲傪娙扨偵偡傞丅偡傞偲丄僀乕僒僱僢僩揮憲偱峴傢傟傞僀乕僒僱僢僩僒乕價僗傗IP VPN僒乕價僗偑媫憹偡傞丅偙偺怴偨側僀乕僒僱僢僩岎姺偼丄媫寖偵怢傃偰偄傞儌僶僀儖僶僢僋儂乕儖偲崌傢偣傞偲丄僀乕僒僱僢僩偲IP VPN偺巗応傪壛懍偝偣傞偙偲偵側傝丄偦偺寢壥偲偟偰帠嬈廂擖偑憹壛偡傞偲梊應偝傟傞丅

| 丂 | 僔僗僐偑杒傾儊儕僇偱2010擭戞1巐敿婜偺僉儍儕傾僗僀僢僠媦傃儖乕僞乕巗応傪儕乕僪偟丄廂擖偑嬐偐偵憹壛 |

僔僗僐偺嬈愌偼岲挷偱丄僒乕價僗僾儘僶僀僟IP僐傾儖乕僞偲僄僢僕儖乕僞偵偍偗傞廂擖傪怢偽偟丄2010擭戞堦巐敿婜偼慜巐敿婜偲斾妑偟偰6%丄2009擭戞堦巐敿婜偲斾妑偟偰33%偺憹壛傪帵偟偨丅傛傝婯柾偺彫偝偄Tellabs傗NEC偼丄Alcatel-Lucent丄Ericsson丄Huawei側偳偦偺懠懡偔偺儀儞僟乕偑廂擖傪尭彮偝偣偰偄傞偺偵懳偟丄IP儖乕僞乕偺僙僌儊儞僩偱廂擖偺憹壛傪帵偟偨丅Alcatel-Lucent偲Ericsson偺椉幮偼丄僐儞億乕僱儞僩偲晹昳偺嫙媼偵擄偑偁傞偙偲傪巜揈偟偨丅

| 丂 | 敋敪揑偵憹壛偡傞僩儔僼傿僢僋傊偺懳墳偡傞偨傔丄僉儍儕傾偲婇嬈偵傛傞10G丄40G丄100G億乕僩偺嵦梡偑媫憹偟偰偄傞 |

僒乕價僗僾儘僶僀僟IP僄僢僕儖乕僞乕偵懳偡傞悽奅偺巟弌偼丄2009擭偵偼慡懱揑偵尭彮偟偨傕偺偺丄IP僄僢僕儖乕僞乕梡偺崅懍40G億乕僩偵懳偡傞巟弌偼125%偺憹壛傪帵偟偨丅摨偠傛偆側孹岦偼丄偦偺懠偺儖乕僥傿儞僌丒僗僀僢僠儞僌僙僌儊儞僩傗岝僱僢僩儚乕僋僴乕僪僂僃傾側偳偱偼攑傟偮偮偁傞丅偟偐偟側偑傜丄偙傟偼僒乕價僗僾儘僶僀僟偑師悽戙僱僢僩儚乕僋偺媫憹偡傞僩儔僼傿僢僋偵懳墳偡傞偨傔丄傛傝崅懍側僆僾僔儑儞傊偲堏峴偟偮偮偁傞偙偲傪柧妋偵帵偡傕偺偱偁傞丅

RELATED RESEARCH

- Ethernet services market gets boost from new Ethernet Exchanges, mobile backhaul

- Cisco leads carrier switch and router market to small gain in North America in 1Q10

- Carriers, enterprises gobbling up 10G, 40G, 100G ports to handle exploding traffic

- Carrier Ethernet market is booming

- EMEA optical network hardware market on track for 12% recovery in 2010

- Alcatel-Lucent, Huawei continue tight race for leadership in optical network hardware market